친절한 세무사

친절한 세무사

공지사항

티스토리 뷰

[1] 3.3프로 프리랜서

3.3프로 프리랜서

인적용역 사업자는

고용주(=사업주)와 근로계약

(=근로계약을 맺으면

근로소득자가 되며,

4대보험 가입O +

퇴직금O 등

근로기준법 적용됨)

을 맺지도 않고,

그렇다고

세무서에 사업자등록증을

내지도 않고,

독립적으로

(=시간, 장소를 구애받지 아니하고)

인적용역

(=프리랜서 자신의 노동력)을

고용주(=사업주)에게

제공을 하고

그에 대한

반대급부로

금전을 받는 사람을

말합니다.

세법에서는

이러한 프리랜서 분들을

개인사업자로 간주하여,

세금신고 및 세액계산 시

개인사업자

(=사업자등록증 O) 에게

적용되는

소득세법 규정 중

거의 대다수를

동일하게 적용합니다.

[2] 프리랜서의 매월 원천징수

[ = 예납적 원천징수(=급여액의 3.3%만 급여액에서 차감)과정 ]

위와 같은 프리랜서 분들은

급여를 지급 받을 때

급여액(=세전금액)에서

급여액의 3.3%를 차감한

( = 이 과정을 원천징수 라고 합니다.)

금액을

고용주로부터

지급을 받습니다.

이 때,

근로소득자 처럼

4대보험 중

연금, 건강, 고용보험료 근로자부담분을

차감하지 않고

(즉, 4대보험에 가입되지 않음)

매월 간이세액표에 따른

근로소득세(지방소득세 포함)

역시 차감하지 않습니다.

즉,

1년 동안 급여를 받을 때,

급여액의 3.3%의 세금 만을

지급받을 때 마다

회사가 징수하고,

회사가

그 금액을

국가에 납부합니다.

( 회사 입장에서는

이 과정을 통해

인건비 지급액을

경비처리할 수 있습니다.)

※ 상호 크로스 체크

위, 일련의 과정을

「예납적 원천징수」

라고 합니다.

이렇게

세금신고 문제가 종결되면

좋으련만,

그렇지 않습니다.

[3] 근로소득자의 매월 원천징수와의 비교

[ = 예납적 원천징수(=간이세액표에 따른 세액 급여액에서 차감)과정

과 완납적 원천징수(=근로소득자의 연말정산) ]

근로소득자

역시,

매월

간이세액표에 따른 근로소득세로

급여액에서

일정금액을 원천징수된 후,

세후금액을

지급 받습니다.

그 다음 해

연말정산이라는 과정을 통해

한 개인(=근로소득자)에 대해

실제 생활하는데 사용한 비용,

교육시키는데 사용한 비용,

부모, 형제, 자식들 부양하는데

사용한 비용 등을

1년 동안 얻은

총급여액에서 차감하여

실제

이 근로소득자에게

세금을 과세할 수 있는

실제이익을 측정하여

매월

추정치로 원천징수한

세액의 합계액

과

연말정산을 하여

실제 납부해야 할 세액

과

비교하여

더 냈다면

연말정산 환급세액 발생

(=13월의 월급이라고 하지요),

덜 냈다면

추가납부세액 발생

(근로소득자 입장에서는

안타까운 일이지요),

이러한 과정을

근로소득자의 연말정산이라고

합니다.

[4] 프리랜서의 종합소득세 확정 신고납부

(≒ 프리랜서 사업자의 연말정산)

(≒ 근로소득자의 연말정산과 같은 논리)

근로소득자 처럼,

프리랜서 분들도 위와 같이

연말정산(?)이라는 것을

해야 하는데,

어느 회사에 소속되어

일하는 것이 아니라서..

국가는

매년

그 다음 해 5월에

전년도 1년 동안 벌은

수입금액에서

경비항목

(=입증되는 사업관련경비만 해당됨)과

공제항목을

차감한 후의

금액(=실제이익)을 기준으로

최종적이고, 확정적인

납부할 세금을 계산하는데,

이를

종합소득세 확정신고라고 합니다.

위에 이야기 한

매월 원천징수는

예납적 원천징수라 하지만,

5월 종합소득세 확정신고는

완납적 원천징수라 하고,

이것으로

그 해 세금신고 문제는

종결이 되는 것

입니다.

이것이

프리랜서 분들이

종합소득세 확정신고납부를

해야하는 이유 입니다.

[5] 프리랜서 종합소득세 확정세액 계산방법

프리랜서 분들의 종합소득세 확정세액은

아래의 그림과 같은 과정을 거쳐서 계산됩니다.

다시 말과 산식으로 표현하자면

아래와 같습니다.

종합소득세 확정신고 시

확정세액을 계산하는 산식은

아래와 같습니다.

종합소득세 확정신고 시

납부세액(환급세액)

= [(수입금액 - 필요경비 - 소득공제) X 종합소득세율 - 각종 세액공제액 합계액]

- 기납부한 3.3% 세액 합계액

위 산식결과(≒정산결과)

"종합소득세 확정세액" > "기납부한 3.0% 세액 합계액" 이면

이 차액을 추가납부해야 하고

"종합소득세 확정세액" > "기납부한 3.0% 세액 합계액" 이면

이 차액을 환급받게 됩니다.

( 지방소득세 : 0.3% )

위 정산과정 중

프리랜서 분들이 중요시 하는 문제는

얼마나 환급을 받을지

아니면

얼마나 추가납부할지

입니다.

수입금액은 이미 Fix된 상태에서

환급세액을 더 받고 싶거나

납부세액을 덜 내고 싶으시면

나머지 변수인

필요경비항목

소득공제항목

세액공제항목

에 관한 사항을 증빙을 갖추어

장부에 반영하여 신고하는 것 입니다.

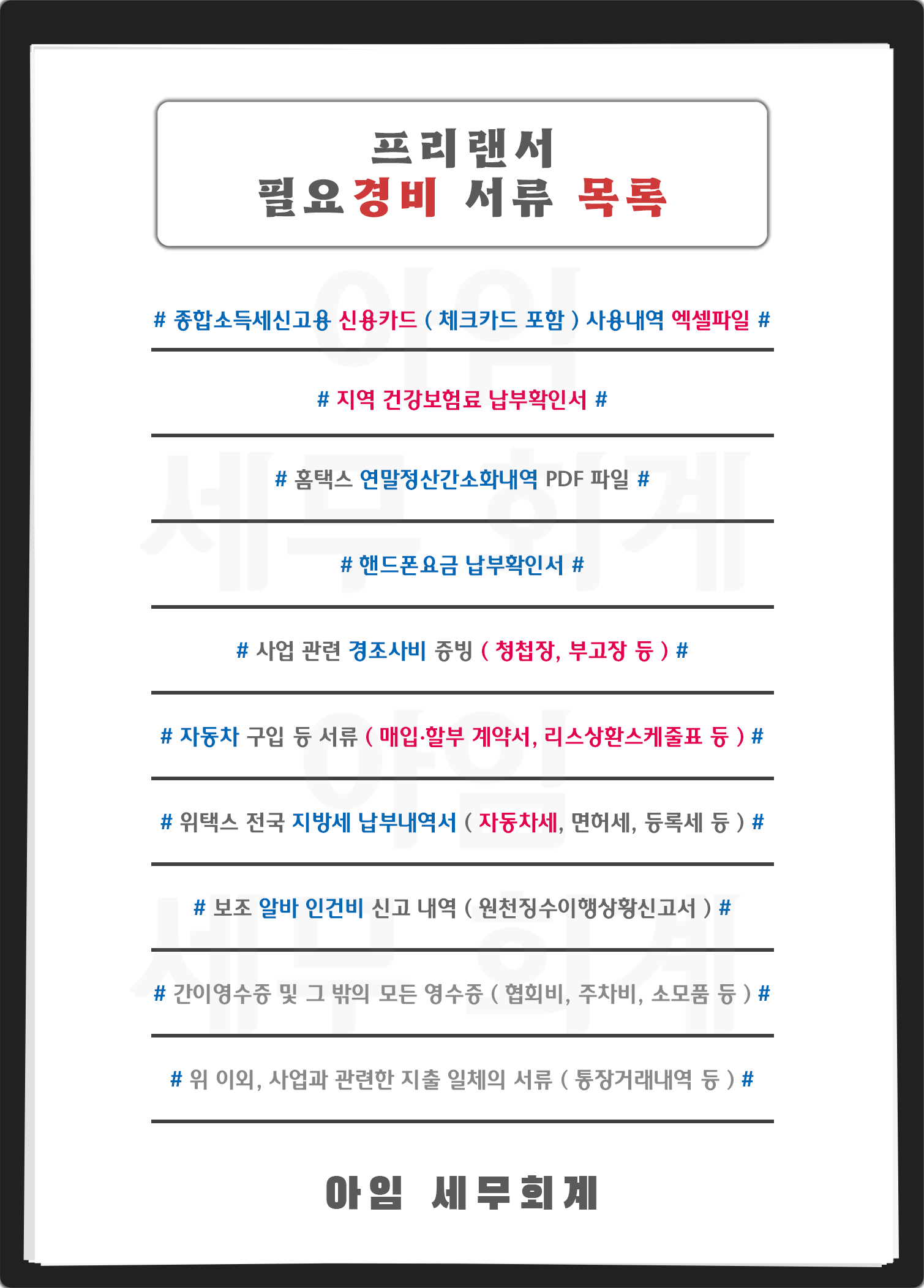

[ 필요경비서류 준비방법 ]

( 아래 별도 블로그 글에 상세히 설명해두었습니다.)

https://blog.naver.com/tingue79/221265859299

[Zoom-in]프리랜서 종합소득세 경비항목서류 준비방법

프리랜서 종합소득세 필요경비 항목 서류 준비방법 안녕하세요 아임 세무 회계 입니다. (PC 화면으로 보...

blog.naver.com

[ 카카오채널 상담링크 ]

( 아래 링크를 클릭하시면 카카오톡 상담이 가능합니다.)

http://pf.kakao.com/_ymxgFb/chat

아임 세무회계

전국 어디서나, 홈페이지를 통해 비대면으로 세금신고를 대행 해드립니다. 아임 세무회계 세무사 안동민

pf.kakao.com

[ 대행신청 및 자료제출 ]

( 아래 링크를 클릭하시면 전용 홈페이지로 이동합니다.)

아임 세무회계

프리랜서 웹툰 작가, 프로그래머, 웹디자이너, 유튜버 등 종합소득세 신고 대행

www.iamsemusa.com

(현) (주) 네이버 지식IN 세무분야 전문상담가

(전) 서울특별시 위촉 마을세무사

( 2015년 01월 ~ 2018년 12월 )

(전) 소상공인시장진흥공단 세무분야 컨설턴트

(전) 송파 세무서 납세자 전문상담가

(전) 동대문 세무서 납세자 전문상담가

(전) 한국세무사회 청년세무사위원회 위원

(전) 삼성의료원 근무

'종합소득세' 카테고리의 다른 글

| 간편장부대상자 기준경비율 D유형 종합소득세 절세 신고 방법 (0) | 2024.05.13 |

|---|---|

| 프리랜서 트레이너강사, 필라테스강사, 운동지도가, 요가강사 종합소득세 신고 ( 절세 또는 환급 ) 세무사 (0) | 2024.05.12 |

| 940306 유튜버 크리에이터 종합소득세 신고 대행 세무사 (0) | 2024.05.12 |

| 프리랜서 종합소득세 절세 ( 환급 ) 신고 대행 세무사 전국 어디서나 (0) | 2024.05.10 |

| 업종코드 940100 940906 940903 940306 등 프리랜서 추계신고 장부신고 (0) | 2024.05.10 |

| 2024 웹툰 작가 간편장부대상자 종합소득세 신고 ( 절세 신고 ) (0) | 2024.05.10 |

| 2024년 종합소득세 신고 대행 전문 세무사 (전국 어디서나 가능) (0) | 2024.05.04 |

| Q. 간편장부대상자 VS 복식부기의무자, 단순경비율 VS 기준경비율 기장의무 판정 (0) | 2024.04.28 |

'종합소득세' 관련 글 +더보기

댓글